اینتاکد یکی از مفاهیم کلیدی در نظام مالیاتی ایران است که بسیاری از صاحبان کسبوکار از تأثیر آن بر مالیات خود آگاهی کافی ندارند. سازمان امور مالیاتی این سیستم را بهمنظور طبقهبندی مشاغل و تعیین نرخ مالیات آنها بر اساس استاندارد آیسیک (ISIC) طراحی کرده است. انتخاب صحیح اینتاکد میتواند تأثیر مستقیمی بر میزان مالیات پرداختی داشته باشد و از تحمیل هزینههای اضافی جلوگیری کند. در این مقاله، به بررسی جامع اینتاکد، نحوه تأثیر آن بر مالیات و راهکارهای استفاده بهینه از آن میپردازیم.

بر اساس اصلاحات انجامشده در قانون مالیاتهای مستقیم مصوب ۳۱ تیر ۱۳۹۴، ماده ۹۷ این قانون که پیشتر به رسیدگی مالیاتی از طریق روش علیالرأس میپرداخت، تغییر یافت. مطابق این اصلاحیه، سازمان امور مالیاتی مبنای تشخیص مالیات را بر اساس اظهارنامه ارائهشده توسط مؤدیان قرار داد. در این ماده تصریح شده است که سازمان باید حداکثر تا سه سال پس از تصویب این قانون، شرایط لازم برای اجرای آن و حذف کامل روش علیالرأس را فراهم کند.

بدین ترتیب، از سال ۱۳۹۸ روش رسیدگی مالیاتی از طریق علیالرأس کنار گذاشته شد و اظهارنامه ارائهشده توسط مؤدیان، مبنای تشخیص مالیات قرار گرفت. یکی از اهداف مهم و انکارناپذیر این اصلاحیه، تشویق صاحبان کسبوکار به انجام تکالیف مالیاتی و ارائه اظهارنامه عملکرد بود. در این روش، سازمان امور مالیاتی به جای استفاده از ضرایب مالیاتی مندرج در جدول ضرایب، از “اینتاکد” (سود فعالیت) برای تعیین مالیات مؤدیان بهره میگیرد.

با این حال، لازم به ذکر است که هرچند روش علیالرأس بهطور رسمی از قانون مالیاتهای مستقیم حذف شده است، اما در عمل، کنار گذاشتن کامل آن امکانپذیر نیست. در مواردی که مؤدی از ارائه اظهارنامه عملکرد یا اسناد و مدارک مالیاتی خودداری کند، سازمان امور مالیاتی همچنان ناگزیر به رسیدگی بر مبنای روش علیالرأس خواهد بود. با این تفاوت که دیگر از جدول ضرایب مالیاتی پیشین استفاده نمیشود و به جای آن، سود فعالیت شخص از طریق اینتاکد محاسبه میگردد.

بهطور خلاصه، در صورت عدم ارائه اظهارنامه یا مستندات مالی، سازمان امور مالیاتی همچنان ناچار به تعیین مالیات از طریق روش علیالرأس خواهد بود. اما نکته قابل توجه این است که در صورت ارائه اظهارنامه و اسناد مربوطه، ممیز مالیاتی دیگر نمیتواند دفاتر را بهطور کلی مردود اعلام کند و مالیات را از طریق روش علیالرأس محاسبه نماید. بلکه باید تمامی هزینهها و درآمدهای مؤدی را بررسی کرده و پس از شناسایی هزینههای غیرقابل قبول و درآمدهای کتمانشده، مالیات را بر اساس درآمد مشمول مالیات تعیین کند.

اینتاکد چیست؟

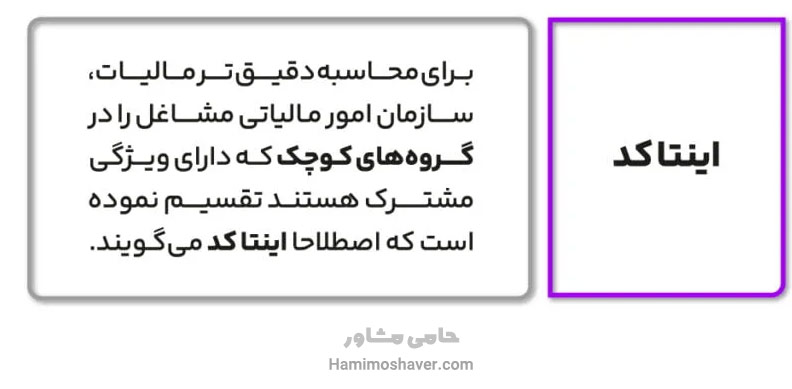

اینتاکد (International Standard Industrial Classification – ISIC) یک سیستم طبقهبندی صنعتی بینالمللی است که در ایران توسط سازمان امور مالیاتی برای گروهبندی کسبوکارها و تعیین میزان مالیات مشاغل مختلف استفاده میشود. این کدها به هر فعالیت اقتصادی اختصاص داده شده و بر اساس آن، درصد سود و میزان مالیات مربوطه مشخص میشود. انتخاب اینتاکد صحیح اهمیت زیادی دارد زیرا هر فعالیت اقتصادی نرخ مالیاتی متفاوتی دارد.

کاربرد اینتاکد در نظام مالیاتی

سازمان امور مالیاتی با استفاده از اینتاکد، میزان سود تخمینی کسبوکارها را محاسبه میکند. اگر مؤدی مالیاتی مدارک درآمدی خود را ارائه نکند، سازمان امور مالیاتی بر اساس این کدها و ضرایب تعیینشده، مالیات را محاسبه خواهد کرد.

بهعنوان مثال، در حرفه خردهفروشی عسل، اینتاکد مشخصی وجود دارد که میزان سود این شغل را تعیین کرده و مالیات کسبوکار بر همین اساس محاسبه میشود. در نتیجه، آگاهی از این سیستم و انتخاب صحیح اینتاکد برای هر کسبوکار از اهمیت بالایی برخوردار است.

چرا انتخاب اینتاکد مناسب اهمیت دارد؟

انتخاب اشتباه اینتاکد میتواند منجر به پرداخت مالیات بیشتری شود. برای مثال، اگر یک فروشگاه اینترنتی کیف و کفش، اینتاکد مربوط به خردهفروشی فیزیکی را انتخاب کند، درصد سود بالاتری برای آن محاسبه شده و در نتیجه مالیات بیشتری پرداخت خواهد کرد. درحالیکه با انتخاب صحیح، میتوان این مبلغ را کاهش داد.

دستهبندی اینتاکدها

اینتاکدها در سه دسته کلی تقسیمبندی میشوند:

- اینتاکدهای مشاغل خدماتی: شامل کسبوکارهایی که خدمات ارائه میکنند، مانند شرکتهای مشاوره مالیاتی، باشگاههای ورزشی و سینماها.

- اینتاکدهای مشاغل بازرگانی: مربوط به کسبوکارهایی که در حوزه فروش، صادرات و واردات فعالیت دارند.

- اینتاکدهای مشاغل تولیدی: شامل مشاغلی که در زمینه تولید کالا فعالیت میکنند.

نحوه دریافت و اصلاح اینتاکد مالیاتی

برای دریافت اینتاکد، میتوان از طریق سامانه سازمان امور مالیاتی (my.tax.gov.ir) اقدام کرد. در هنگام تشکیل پرونده مالیاتی، اینتاکد مناسب باید انتخاب شود. در صورت اشتباه در انتخاب اینتاکد، امکان تغییر آن از طریق سامانه مودیان یا مراجعه حضوری به اداره مالیاتی وجود دارد.

چگونه با انتخاب صحیح اینتاکد، مالیات خود را کاهش دهیم؟

انتخاب صحیح اینتاکد میتواند تأثیر مستقیمی بر کاهش مالیات پرداختی داشته باشد. بهعنوان مثال، در حوزه فروش کیف و کفش:

- اینتاکد مربوط به خردهفروشی فیزیکی: با درصد سود ۱۳٪

- اینتاکد مربوط به فروش اینترنتی: با درصد سود ۷٪

در این مثال، اگر کسبوکار شما اینترنتی باشد اما اینتاکد خردهفروشی فیزیکی را انتخاب کنید، مالیات شما بهطور قابلتوجهی افزایش مییابد. بنابراین، مشاوره با متخصصان مالیاتی میتواند در انتخاب بهترین اینتاکد برای کاهش هزینههای مالیاتی مؤثر باشد.

برای روشنتر شدن اهمیت انتخاب دقیق اینتاکد در پرونده مالیاتی، به مثال زیر توجه کنید:

فرض کنید شخصی یک فروشگاه لباس دارد. (با این فرض که او خردهفروش است و به مصرفکننده نهایی لباس میفروشد، نه عمدهفروش). حال اگر این شخص در سال ۱۴۰۱ مبلغ ۵ میلیارد تومان فروش داشته باشد و اینتاکد فعالیت خود را اشتباه انتخاب کرده و خود را به عنوان عمدهفروش معرفی کند، در این صورت مشمول مالیات بر ارزش افزوده خواهد شد. به دلیل اینکه معمولاً فاقد فاکتور رسمی معتبر از نظر اداره مالیاتی است، مالیات بر ارزش افزوده او به این شکل محاسبه میشود:

۵۰۰.۰۰۰.۰۰۰ = ۱۰% × ۵.۰۰۰.۰۰۰.۰۰۰ (مبلغی که باید بابت ارزش افزوده پرداخت کند)

علاوه بر این، مالیات عملکرد سال ۱۴۰۱ به شرح زیر محاسبه میشود:

۲۵۰.۰۰۰.۰۰۰ = ۵% × ۵.۰۰۰.۰۰۰.۰۰۰ (درآمد مشمول مالیات برای اینتاکد عمدهفروشی کفش)

۲۱۸.۴۰۰.۰۰۰ = ۳۹.۶۰۰.۰۰۰ – ۲۵۰.۰۰۰.۰۰۰ (سود خالص بعد از اعمال معافیتها)

۳۰.۰۰۰.۰۰۰ = ۱۵% × ۲۰۰.۰۰۰.۰۰۰

۳.۶۸۰.۰۰۰ = ۲۰% × ۱۸.۴۰۰.۰۰۰

۳۳.۶۸۰.۰۰۰ = ۳.۶۸۰.۰۰۰ + ۳۰.۰۰۰.۰۰۰ (مالیات عملکرد بر اساس ماده ۱۳۱)

نکته مهم این است که در سال ۱۴۰۱، نرخ مالیات ماده ۱۳۱ برای اشخاص حقیقی به این صورت تغییر کرد: برای درآمد مشمول مالیات تا ۲ میلیارد تومان، نرخ ۱۵%، برای مازاد آن تا ۴ میلیارد تومان، نرخ ۲۰%، و برای مازاد ۴ میلیارد تومان، نرخ ۲۵% اعمال میشود.

حال، اگر این شخص اینتاکد خود را به درستی انتخاب کرده و به عنوان خردهفروش معرفی کند، از پرداخت مالیات بر ارزش افزوده معاف خواهد بود و مالیات عملکرد او به شکل زیر محاسبه میشود:

۷۵۰.۰۰۰.۰۰۰ = ۱۵% × ۵.۰۰۰.۰۰۰.۰۰۰ (درآمد مشمول مالیات برای اینتاکد خردهفروشی کفش)

۷۱۰.۴۰۰.۰۰۰ = ۳۹.۶۰۰.۰۰۰ – ۷۵۰.۰۰۰.۰۰۰ (سود خالص بعد از اعمال معافیتها)

۳۰.۰۰۰.۰۰۰ = ۱۵% × ۲۰۰.۰۰۰.۰۰۰

۴۰.۰۰۰.۰۰۰ = ۲۰% × ۲۰۰.۰۰۰.۰۰۰

۷۷.۶۰۰.۰۰۰ = ۲۵% × ۳۱۰.۴۰۰.۰۰۰

۱۴۷.۶۰۰.۰۰۰ = ۷۷.۶۰۰.۰۰۰ + ۴۰.۰۰۰.۰۰۰ + ۳۰.۰۰۰.۰۰۰ (مالیات عملکرد طبق نرخ ماده ۱۳۱)

همانطور که از محاسبات مشخص است، اگر شخص اینتاکد خود را اشتباه انتخاب کرده و خود را عمدهفروش معرفی کند، علاوه بر پرداخت ۳۳.۶۸۰.۰۰۰ تومان مالیات عملکرد، باید ۴۵۰.۰۰۰.۰۰۰ تومان نیز بابت مالیات ارزش افزوده پرداخت کند. در حالی که اگر اینتاکد صحیح خردهفروشی را انتخاب کرده باشد، تنها ۱۴۷.۶۰۰.۰۰۰ تومان بابت مالیات عملکرد پرداخت خواهد کرد.

خدمات مشاوره مالیاتی در انتخاب اینتاکد

مجموعههای مشاوره مالیاتی نظیر “حامی مشاور” میتوانند در انتخاب صحیح اینتاکد و کاهش میزان مالیات کمک شایانی نمایند. کارشناسان مالیاتی با تحلیل وضعیت اقتصادی و بررسی فعالیتهای شغلی، بهترین اینتاکد را برای شما تعیین کرده و فرآیندهای ثبت و اصلاح آن را انجام میدهند.

نکات کلیدی در انتخاب اینتاکد

- مطالعه و بررسی کامل کدهای اینتاکد مرتبط با فعالیت شغلی خود.

- مشاوره با متخصصان مالیاتی جهت انتخاب کد صحیح.

- ثبت صحیح اینتاکد در سامانه امور مالیاتی و در صورت نیاز، اصلاح آن.

- آگاهی از تغییرات احتمالی در سیستم اینتاکد و ضرایب مالیاتی آن.

- مقایسه درصد سود محاسبهشده در اینتاکدهای مختلف برای انتخاب بهترین گزینه.

جمعبندی

اینتاکد یکی از ابزارهای کلیدی در نظام مالیاتی ایران است که تأثیر زیادی بر مالیات پرداختی کسبوکارها دارد. انتخاب صحیح این کد میتواند موجب کاهش مالیات و بهینهسازی هزینههای مالیاتی شود. برای جلوگیری از اشتباه در انتخاب اینتاکد، توصیه میشود از خدمات مشاورهای بهره ببرید.

اگر در انتخاب اینتاکد مناسب شک دارید، میتوانید از خدمات مشاوره مالیاتی حامی مشاور بهرهمند شوید تا با مدیریت صحیح امور مالیاتی، از پرداخت هزینههای اضافی جلوگیری کنید. برای دریافت مشاوره رایگان، همین امروز اقدام کنید!

بدون دیدگاه